Disponible Nuestra Apuesta Nº 172

Disponible Nuestra Apuesta Nº 172

Disponible Nuestra Apuesta Nº 171

Disponible Nuestra Apuesta Nº 171

1ª PREGUNTA:

SOCIO.- Me ha llegado la información de que pretenden trasladar un punto de venta mixto a un estanco que está situado en una calle paralela a donde, en la actualidad, está ubicado el punto mixto de SELAE del que soy titular, ¿Puedo hacer algo para impedir el traslado, ya que me supondrá una importante bajada de mis ventas?

RESPUESTA.- La normativa sobre nuevas ubicaciones de los puntos de venta Mixtos, en sus cambios de emplazamientos, viene determinada por las Normas de 5 de febrero de 2015 de la última convocatoria del procedimiento de contratación de servicio de gestión puntos mixtos.

En la Base Octava, puntos 3 establece:

3.1.- Los nuevos locales deben tener más de 10 metros cuadrados de superficies, excepto quioscos.

3.2.- Los locales propuestos deben estar a más de 250 metros de distancia a cualquier punto de venta de SELAE, tanto mixto como integral, medidos peatonalmente.

Para impugnar ante SELAE ese traslado, debe solicitar una certificación a un técnico competente (Arquitecto, Arquitecto Técnico, Delineante, Ingeniero, etc…), que certifique esa distancia, midiendo desde la puerta de entrada de su actual punto de venta mixto, hasta la que sería la puerta de entrada de la nueva ubicación del punto mixto que solicita el traslado. Dicha certificación serviría de prueba para argumentar el recurso para paralizar dicho cambio de emplazamiento que le perjudica y sobre el que no está de acuerdo.

2ª PREGUNTA

SOCIO.- Actualmente soy titular de un punto mixto y quiero comprar un punto mixto que existe en un municipio vecino y trasladarlo a un supermercado que ya tengo en ese municipio. De ese supermercado soy administrador de la sociedad que lo regenta. ¿Puedo hacerlo?

RESPUESTA.- SELAE prohíbe ser titular de más de un punto de venta mixto directamente o por tener participaciones a través de sociedades mercantiles en más de un punto de venta de Loterías y Apuestas del Estado.

El contrato de gestión del punto de venta establece en su Cláusula 3.1.1 apartado h), que “el gestor no posee a través de cualquier título jurídico, directamente o por persona interpuesta, la titularidad, control o interés en la explotación o gestión de un contrato para la prestación de los servicios de punto de venta distinto al presente contrato. A estos efectos, el titular del contrato o su representante legal, debe declarar fehacientemente, cuando así fuese requerido por SELAE, que no incurre en esta circunstancia”.

ASESORIA JURIDICA

FENAMIX

1.- Requisitos para la jubilación ordinaria en 2025

En 2025 la edad legal de jubilación ordinaria son 66 años y 8 meses en el caso de que se acrediten menos de 38 años y 3 meses de cotizaciones, o bien alcanzar los 65 años y tener cotizados más de 38 años y 3 meses.

La jubilación activa supone el disfrute de la pensión contributiva de jubilación, compatible con la realización de cualquier trabajo por cuenta ajena o por cuenta propia del pensionista.

2.- La nueva reforma de la Jubilación activa desde el 1 de abril de 2025

El Real Decreto-ley 11/2024 de 23 de diciembre, para la mejora de la compatibilidad de la pensión de jubilación con el trabajo, de entrada, en vigor el pasado 1 de abril, introdujo importantes reformas en los requisitos para acceder y disfrutar de la Jubilación Activa y poder seguir trabajando en el punto mixto:

- De forma general, pueden acceder a la Jubilación Activa quienes hayan cumplido la edad legal de jubilación (66 años y 8 meses en el caso de que se acrediten menos de 38 años y 3 meses de cotizaciones, o bien alcanzar los 65 años y tener cotizados más de 38 años y 3 meses).

DEBES SABER:

–El acceso a la pensión, en la cuantía que le corresponda al pensionista, tendrá lugar un año después de que el causante haya cumplido la edad legal que le resulte de aplicación y haya seguido trabajando.

–La Seguridad Social suele enviar al futuro pensionista un escrito informándole del cumplimiento de su edad legal de jubilación, indicándole la cuantía mensual de dicha pensión y ofreciéndole la posibilidad de optar por jubilarse o seguir trabajando en jubilación activa.

– Si opta por la jubilación activa, el pensionista trabajador, deja de pagar el seguro mensual de autónomo, que se sustituye por una cuota de solidaridad mensual del 9% sobre la base de cotización que tenía el trabajador, a la que se suma un 2,8% de los ingresos que declare el pensionista por el ejercicio de su actividad, para cubrir contingencias profesionales e incapacidad temporal (esta cuota de solidaridad no genera nuevas prestaciones, ni incrementa la pensión de jubilación).

– A partir del primer año de demora, el jubilado activo cobra el 45% de la pensión reconocida.

–Al segundo año de demora, se cobra el 55% de la pensión reconocida.

–Al tercer año de demora, se cobra el 65% de la pensión reconocida.

–Al cuarto año de demora, se cobre el 85% de la pensión reconocida.

–A partir del quinto año de demora, se tendrá derecho a percibir el 100% de la pensión reconocida.

–NOTA: A partir del primer año de demora, cada año siguiente (12 meses) la pensión originaria se va incrementando en un 5%.

- Excepcionalmente, con la nueva normativa, si tienes más de 15 años cotizados, con dos de ellos cotizados en los últimos 15 años y has cumplido 66 años y 8 meses, puedes solicitar la jubilación activa (anteriormente se tenía que contar con una carrera completa de cotizaciones de 36 años y 6 meses para los que se jubilaran en 2025 y 2026). La pensión que se te reconocerá por la Seguridad Social, será el porcentaje que te corresponda según los años cotizados y el funcionamiento de la Jubilación Activa, es lo mismo que hemos explicado en el apartado A) anterior.

ASESORIA JURIDICA DE FENAMIX

El 1 de enero de 2026 entra en vigor la obligación de las sociedades mercantiles (Limitadas, Anónimas o de cualquier tipo), de que implanten en sus programas de facturación, la nueva normativa establecida por el RD1007/2023 de 5 de Abril, llamado Reglamento Verifactu. Este plazo de implantación, se amplía al 1 de julio de 2026 para los Autónomos.

Este nuevo sistema diseñado por la Administración Tributaria (AEAT), se centra en cómo emites, envías y recibes las facturas con tus clientes y proveedores, donde los programas informáticos de facturación tienen que certificar la integridad, conservación, accesibilidad, legalidad, trazabilidad e inalterabilidad de las facturas, como medida de prevención y lucha contra el fraude fiscal.

QUE DEBES SABER SOBRE ESTE NUEVO SISTEMA OBLIGATORIO DE FACTURACIÓN

1º FACTURA ELECTRÓNICA.

El programa informático de facturación que tienes que implementar en tu negocio, debe estar homologado con este nuevo sistema exigido por Hacienda, que impide la inalterabilidad de las facturas emitidas, además de generar un código informático (QR), que certifique la autenticidad de la misma, frente a tus clientes y para la Administración Tributaria.

2º VERIFACTU:

Es el programa de facturación gratuito facilitado por la Agencia Tributaria (AEAT), para que el sistema de facturación de tu empresa envíe, en tiempo real, o cuando se te requiera en caso de inspección, dichas facturas a Hacienda (aún no está disponible).

Fecha de entrada en vigor:

-Obligados tributarios Impuesto Sociedades (Personas jurídicas): 1 de enero de 2.026

-Obligados tributarios IRPF (Autónomos): 1 de julio de 2.026

Hacienda no te obliga a utilizar el programa Verifactu de conexión en tiempo real con la AEAT, pero sí te obliga a que tu sistema de facturación debe estar homologado, de forma que aseguren que los registros de facturación permanezcan inalterados. En los casos de inspección de Hacienda, la documentación que te exijan de comprobación, tendrá que llevar todas las marcas de verificación de autenticidad e inalterabilidad de dichas facturas emitidas.

Para los puntos de venta mixtos situados en el País Vasco y en Navarra, ya es obligatorio el sistema TicketBAI, que es un sistema muy parecido al Verifactu que se pretende implantar en todo el territorio nacional.

Exenciones: De forma general, no están obligadas a implantar este sistema las actividades que, por su naturaleza, no están obligadas a emitir facturas y las que están exentas de IVA.

En lo que respecta al sector de Puntos de Venta Mixtos de Loterías y Apuestas del Estado, no estarían obligados a este sistema de verifactu las siguientes actividades, sometidas a los siguientes regímenes tributarios:

-Régimen del Recargo de Equivalencia:

Las operaciones realizadas por empresarios en este régimen no están obligados a facturar, según el artículo 1.º del Reglamento de facturación.

-Autorizaciones específicas:

Si bien no hay una autorización generalizada de la AEAT para la exención, el Departamento de Gestión puede conceder autorizaciones específicas en casos muy puntuales, para evitar perturbaciones en el desarrollo de actividades.

-Las realizadas por empresarios o profesionales en el desarrollo de actividades por las que se encuentren acogidos al Régimen Simplificado del IRPF, salvo que la determinación de las cuotas devengadas se efectúe en atención al volumen de ingresos. No obstante, deberá expedirse factura en todo caso por las transmisiones de activos fijos.

No obstante lo anterior, si voluntariamente u obligatoriamente emites factura en alguna operación, esa factura debería cumplir los requisitos de Verifactu

RESUMEN DE LOS PRINCIPALES CAMBIOS PRÁCTICOS QUE DEBES ACOMETER EN TU SISTEMA DE FACTURACIÓN:

1º Software homologado: Tendrás que usar un programa de facturación que esté adaptado o certificado conforme al Reglamento Verifactu. Consulta con tu actual proveedor dicha adaptación o cambia a un programa nuevo que indique explícitamente ser “compatible con Verifactu”. No podrás seguir generando facturas manualmente en Word/Excel o usando una aplicación antigua que no genere los registros especiales de verificación de dichas facturas exigidos por la Administración Tributaria.

2ºGeneración de registros de facturación: Cada vez que emitas una factura, el sistema automáticamente creará un registro de facturación de alta con los datos principales de la factura más ciertos datos de seguridad de tu factura (un código de identificación del software, un hash o huella digital de la factura, y referencia al registro inmediatamente anterior). Si cancelas/anulas una factura, se genera también un registro de anulación.

3ºInalterabilidad y trazabilidad: Una vez generado el registro, nadie podrá alterarlo sin dejar rastro. El sistema debe impedir editar o borrar una factura ya emitida; si hay un error, se corrige con un documento rectificativo, pero la factura original queda guardada. Además, cualquier salto en la secuencia de la factura será detectable.

4ºCódigo QR y leyenda en la factura: Todas las facturas, en papel o electrónicas, deberán incluir un código QR. Este QR encierra ciertos datos de la factura y un enlace a la sede de la AEAT. Para quien recibe la factura, el QR permite, mediante una app móvil o web, escanear y comprobar su validez fiscal. En la modalidad Verifactu (envío inmediato), Hacienda responderá indicando que tiene registrada esa factura, confirmando que es auténtica; en modalidad no Verifactu, el escaneo servirá para enviar los datos a Hacienda y contrastar la información. En ambos casos, aporta transparencia. junto al QR la factura debe incluir una leyenda “Factura verificable en la sede electrónica de la AEAT” (o similar)

5ºEnvío de las facturas a Hacienda (opcional/voluntario): Aquí está una de las diferencias clave: con Verifactu puedes cumplir con Hacienda de dos formas:

5.1) Modalidad Verifactu: tu software envía cada registro de factura a la AEAT de forma inmediata al emitirla, en tiempo real.

5.2) Modalidad No Verifactu: tu software conserva los registros internamente pero no los envía a Hacienda. Si los requiere Hacienda, en los casos de inspección, el sistema debe poder exportarlos y transmitirlos de forma rápida y automatizada. Además, si un cliente escanea el QR, estaría enviando esos datos a Hacienda voluntariamente.

6ºAlmacenamiento y acceso a los registros:

Tu sistema debe guardar los registros de facturación y las facturas durante al menos el plazo legal de 4 años, debiendo garantizar accesibilidad y legibilidad.

Por último, RECUERDA,

– Si eres una sociedad mercantil, persona jurídica, el 1 de enero de 2026 tienes que tener adaptado tu sistema de facturación informático a los requisitos del nuevo VERIFACTU.

-Si eres Autónomo, persona física, el 1 de julio de 2026 tienes que tener adaptado tu sistema de facturación informático a los requisitos del nuevo VERIFACTU.

ASESORIA JURIDICA

FENAMIX

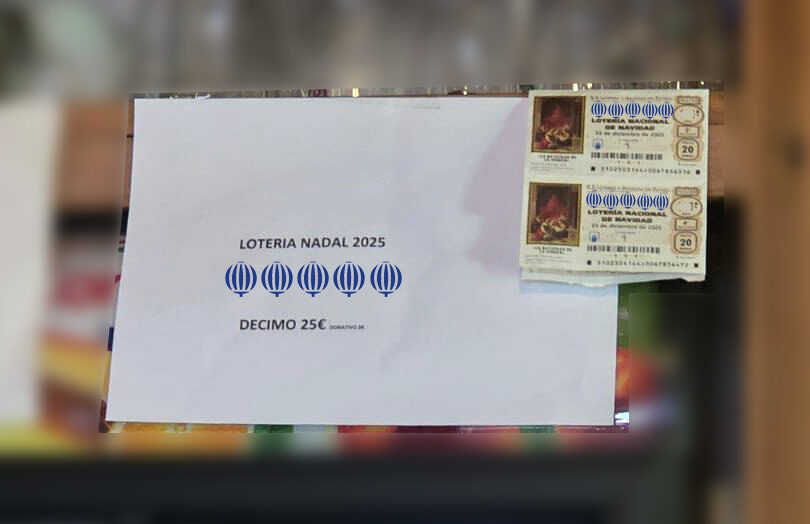

La Federación Nacional de Puntos de Venta Mixtos de Loterías y Apuestas del Estado (FENAMIX), acordó en su Asamblea General del pasado 22 de Junio, acometer una campaña de denuncias ante Hacienda y Consumo de los recargos de 2,00 € a 5,00 € sobre el valor facial de 20,00 €, con los que se comercializan los décimos de la Lotería de Navidad y El Niño, por personas en venta ambulante, asociaciones y establecimientos de hostelería, principalmente, y otros establecimientos comerciales que se han ido sumando a este comercio ilegal, ante la rentabilidad de la venta de este producto (+/- 3,00 €) y su falta de control de esos ingresos ilícitos, por parte de las Autoridades competentes.

FENAMIX estima que más de 100 millones de décimos de la Lotería de Navidad y El Niño, se comercializan por esos canales de venta ilícitos, ajenos a los puntos de venta autorizados por Loterías y Apuestas del Estado, lo que supone, solo con la aplicación del recargo más generalizado de 3,00 €, unos ingresos de más de 300 millones de euros, que se escapan del control de la Administración Tributaria (Hacienda) y perjudica a los consumidores que tienen que pagar un sobrecoste de 2,00 € a 5,00 € sobre el valor oficial del décimo de 20,00 €.

FENAMIX, también denuncia que la venta de estos décimos de Loterías en venta ambulante y establecimientos no autorizados, suponen un ilícito contra la normativa Estatal y Autonómica de los Juegos y Apuestas, en cuanto que solo los establecimientos autorizados pueden comercializar Loterías y Apuestas, por lo que todo ello supone en cuanto a cumplir con las normas legales sobre la prohibición de incentivar el juego y la normativa de protección a menores en la venta de estos productos.

FENAMIX se ve obligada a iniciar esta actuación, ante la falta de iniciativa de las Autoridades competentes, Hacienda y Consumo al respecto, sin olvidar a la Sociedad Estatal de Loterías y Apuestas del Estado (SELAE), que consiente esta práctica de venta ilegal de su producto de la Lotería Nacional.

FENAMIX también quiere con esta actuación defender a los clientes de la Lotería de Navidad y El Niño que se ven obligados a pagar un sobrecoste (2,00 € a 5,00 €) sobre el valor facial de 20,00 € del décimo que adquieren, la mayoría de las veces por desconocimiento de que están colaborando con una actividad ilícita.

Fdo: Pep Vallori

PRESIDENTE

LOS PUNTOS DE VENTA MIXTOS PODEMOS VENDER LA LOTERIA NACIONAL POR TERMINAL, EN LOS FORMATOS RESGUARDO BLANCO Y AZUL. ASI LO HA RATIFICADO LA SENTENCIA DEL TRIBUNAL SUPREMO 842/25 de 27-5-25

El 14 de octubre de 2016, la Plataforma Juego Limpio de Lotería (Administraciones de Loterías), interpuso demanda contra la Sociedad Estatal de Loterías y Apuestas del Estado SA (SELAE), por la que denunciaban que SELAE había cometido actos de competencia desleal tipificados en los artículos 15 y 16 de la Ley 3/91 de 10 de enero de Competencia Desleal y que debía ser condenada a cesar en la comercialización de la Lotería Nacional en los Puntos de venta Mixtos, mediante el formato blanco y el formato azul.

La demanda interpuesta por las Administraciones de Loterías (Integrales) obtuvo sentencia desfavorable a sus pretensiones, tanto en el Juzgado de lo Mercantil nº 6 de Madrid, así como ante la Audiencia Provincial de Madrid (Sección Vigesimoctava). Ahora, el Tribunal Supremo, vuelve a dar la razón a SELAE y ratifica que la comercialización de la Lotería Nacional por los puntos de venta Mixtos mediante los formatos blancos (2010), así como el resguardo azul (2015), no supone ningún acto de competencia desleal y que su comercialización por estos canales es lícita.

A tenor de esta Sentencia, la Red de puntos de venta Mixtos de SELAE, nos tenemos que felicitar, porque el Tribunal Supremo, ratifica y consolida la venta de la Lotería Nacional por terminal, en su formato de resguardo azul, entre la que se encuentran los sorteos de Navidad y el Niño.

Fue un gran acierto de FENAMIX la negociación que llevó a cabo con SELAE en los años anteriores a 2015, para que en los puntos de venta Mixtos se comercializase un formato de la Lotería Nacional, más atractivo para nuestros clientes. La experiencia comercial, después de tantos años de la implantación en el mercado del formato azul, solo podemos definirla como positiva.

Fdo. Pep Vallori

PRSIDENTE FENAMIX